― CICに異動が残っていても、正しいステップを踏めば可能性はある ―

はじめに|「自己破産=5年以上クレカは無理」は本当か?

こんにちは。ひさはちです。

久しぶりのブログ投稿です笑

さて、今まで法人名義のクレジットカードは作れていましたが、個人名義のクレジットカードは5連敗中の私でしたが、この度、免責決定通知から1年3ヶ月でデポジットじゃないクレカの審査が可決した話です。

自己破産を経験すると、「最低でも5年、場合によっては7年はクレジットカードは作れない」

という話をよく目にします。

確かに、信用情報機関(CICなど)に異動情報が登録されている以上、一般的な審査基準ではその通りです。

なんですが私は今回、

- 自己破産の免責決定から約1年

- CICに異動が残っている状態

通常のクレジットカードをS枠50万円で可決 されました!

この記事では、

「なぜそれが可能だったのか」

「どんなステップを踏んだのか」

を、体験ベースで整理して書いていきますね。

私の状況整理(時系列)

まず前提条件を整理しますね。

① 2023年10月|破産開始決定

- 負債総額:約 3億円

- 法人・個人ともに整理

- 破産管財人が選任される通常の破産手続き

② 2024年9月|免責決定

- 特に問題なく免責が確定

- この時点で CICには異動情報が残ったまま

③ 2025年9月|iPhone 17 Pro Maxの分割審査に通過(ソフトバンク)

- 端末代金を分割払いで契約 元破産者が高級iPhone買ってるんじゃないよと言われそうですが、まぁいいじゃないですか。iPhone13は4年使ったんですから。

事の発端は、息子です。息子が私の使ってたiPhone13 Pro Maxをくれないか?とおねだりしてきたのが始まり。で、時期的にiPhone17の予約が始まっていた時期でもありました。『まぁ分割では買えないだろうから、妻に分割で買ってもらおう』と、思ったわけですよ。同志の皆様ならわかりますよね笑 でも、魔が刺したというか、『ワンチャン申し込んでみるか』という感じで、My SoftBankから予約→購入審査。。。。待つこと30分『発送準備中』となったわけです。むむむ???あれ、審査通ったぞ?48回払いで。。まじか。。

④ 2025年9月|ライフカード(デポジット型)でクレヒス再構築開始

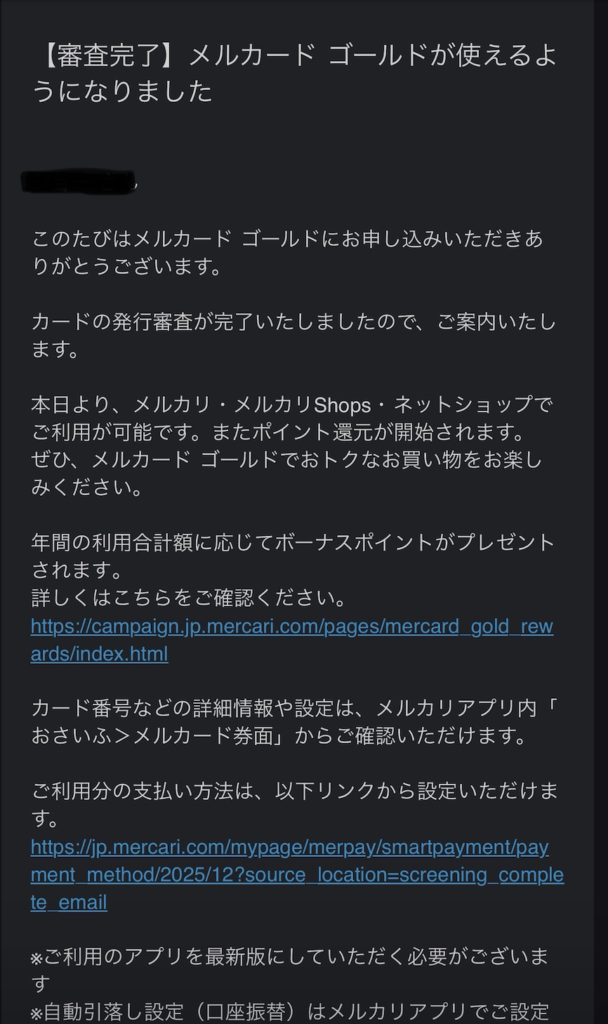

iPhoneの分割払いの実績があったので、仮説を立ててみました。信用情報上で、SoftBankは$$$$$が続いているんじゃないか?と。つまり、破産申立した2023年10月以降はSoftBank以外は『異動』『免責』となっているが、SoftBankは1年以上$$$$$が積み上がっている状態のクレジットヒストリーになっているんじゃないかと。で、その時に今回可決になった『メルカード』を申し込みました。が、その時は秒速で否決(笑)

で、このように考えました。デポジット型のライフカードに保証金をいれて普通に数ヶ月つかってみたらどこか可決するかも??

そう、デポジット型でもクレヒスが積み上がるんですよ。

⑤ 2025年12月|通常のクレジットカード申込み → 可決

で、今月ライフカードの利用実績が数ヶ月過ぎたところで再度、メルカードを申し込み(ちなみに、わたしはメルカリで趣味のものを売り買いしているので)で、アプリから申し込んだら今度はS枠50万で可決!

喜んで妻に『やった!クレジットカード作れた!』って報告したら『へー』という反応。

反応薄い、、、

要因①|破産前からのiPhone分割払いを継続していた

破産前から使っていた iPhone 13の分割払い。

これについては、

破産管財人に明確に確認しました。

「携帯電話は通信インフラに該当するため、偏頗弁済には当たらず、支払いを継続して問題ない」

とのこと。

1回も遅延せず、確実に支払いを継続しました。

結果として、

- ソフトバンク側では 事故扱いになっていない

- 分割払いの実績が 継続的に積み上がっていた

という状態になったんだと思います。

これは後の iPhone 17 Pro Maxの分割審査 に

確実にプラスに働いた感はあります。

要因②|iPhone分割は「信用情報の回復装置」になり得る

携帯端末の分割払いは、

実質的には 割賦販売=与信取引 です。

つまり、ローンですね。

- 毎月きちんと支払えば

- CICには「$(正常)」が積み上がる

私はこの状態が

何十ヶ月も連続 していました。

そのため、

- 免責後1年でも

- 「直近は問題なく支払っている人」

という評価を得られた可能性があります。

要因③|ライフカード(デポジット型)で意図的にクレヒスを作った

免責後、いきなり通常カードには申し込みませんでした。

まず選んだのが ライフカードのデポジット型 です。

ここで意識したポイント

- 毎月 15万円前後を継続利用

- 支払いは当然 全額・期日厳守

- 3ヶ月連続で $$$ が付いた状態を作る

「少額をちょろちょろ使う」のではなく、

実際に生活費を決済するカードとして使う ことを意識しました。

要因④|法人役員という立場・現在の会社の信用力

これは推測になりますが、

審査上プラスに働いた可能性はあります。

- 法人役員であること

- 新会社が継続的に事業を行っていること

- 収入・口座の動きが安定していること

個人信用だけでなく、

現在の生活・事業実態 も見られていたのではないかと感じています。

新会社での法人カードをすでに持っていたという点があるじゃないかと、いう議論もありますが、新会社のクレジットカードはフィンテック系のクレジットカードであり、代表取締役のわたしの個人保証もなければ、与信には影響がないのです(つまり破産歴がある社長でも会社がしっかりしていればOKということ)

注意点|これは誰にでも当てはまる話ではない

誤解してほしくないのは、

- 「1年で誰でもクレカが作れる」

- 「異動があっても余裕」

という話ではありません。

あくまで、

- 支払いを1度も落とさない

- 正しい順序でクレヒスを積む

- 無謀な申込みをしない

という 地味で当たり前のことを徹底した結果 です。

まとめ|自己破産1年後でも「クレジットカードは作れる」

自己破産は、確かに重い出来事です。

信用情報にも長く傷が残ります。

だからこそ、

「5年は無理」「7年は無理」

そう言われるのも、別に間違いではないと思っています。

ただ、今回の実体験を通して感じたのは、

正攻法なんて、実は存在しないんじゃないかということです。

結局見られているのは、

- 破産後の収入状況がどうか

- 生活や仕事が安定しているか

- そして、クレジットヒストリーをどう積み直しているか

このあたりなんだと思います。

個人的には、

iPhoneの分割払いをただ続けるよりも、

デポジット型のクレジットカードで、意図的にクレヒスを積み直すことのほうが、今すぐやったほうがいい選択だと感じています。

昨今のクレジットカード審査は、おそらく人の目ではなく、ほぼAI判定。

そう考えると、過去に破産したという「事実」そのものよりも、

破産後にどういう行動を取っているかのほうが、より強く評価されるアルゴリズムに変わってきているのではないでしょうか。

正しい判断をして、

焦らず、

一段ずつ信用を積み上げていけば、

1年でもクレジットカードに到達する可能性はある。

今回の話は、その一例にすぎませんが、

同じ立場にいる方にとっての

「現実的な参考情報」になれば幸いです。わたしは過去を『猛烈に反省』しつつ生きています笑。

ひさはち

コメント